|

В ноябре инфляция в России превысила 9%. Будучи главным источником экономических доходов, цена на нефть упала ниже 60 долларов США за баррель, рубль и дальше сохраняет тенденцию к девальвации – лишь за 2014 год он пережил падение на 50%. На этом фоне США заявляют о введении нового раунда санкций против России, это непременно осложнит ситуацию в стране.

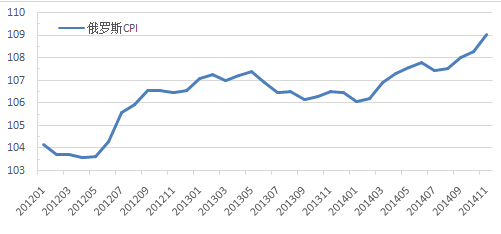

Главный фактор постоянного падения курса рубля – спад цены на нефть, а также санкции Европы и США против России. В качестве ответа западным странам, Россия также выдвинула запрет на импорт продуктов из Европы и США. Эти меры хотя и наносят большой удар по странам-экспортерам, но для России, чьи 40% продуктов импортируются из-за рубежа, это также является большой угрозой, что заметно по непрерывному повышению инфляции (рис. 1).

Рис. 1: индекс потребительских цен (CPI) России (источник: банк данных CEIC)

Что ожидать от рубля в будущем? В этом отношении многие экономисты выражают пессимизм, повесив на него ярлыки «хрупкости» и даже «полного краха». С точки зрения краткосрочной перспективы, нынешняя экономическая обстановка в России действительно вызывает большое беспокойство, а перспективы также не особо оптимистичны. Ожидается, что в 2015 году объем оттока капитала из России превысит 150 млрд долларов США, в первом квартале рост ВВП может уйти в минус, инфляция может превысить 10%. Кроме того, объем внешнего долга в размере более 700 млрд долларов США из-за западных санкций (например, ограничение финансирования и запрет на продление срока выплаты долгов) может заставить российские предприятия столкнуться с масштабными нарушениями договоров. В целях сдерживания девальвации Центральный банк России шесть раз за год повышал процентную ставку, что было названо «утолением жажды отравленным вином». Меры эти не принесли должного эффекта, с точки зрения средне-долгосрочной перспективы, это будет увеличивать себестоимсть финансирования для предприятий, а в будущем непременно нанесет удар по реальной экономике.

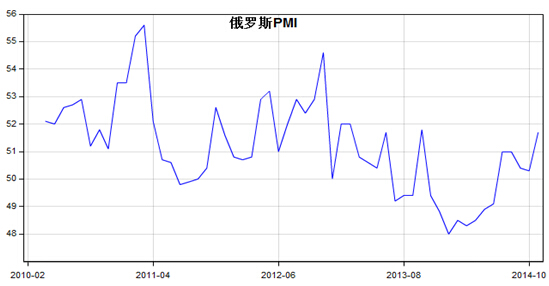

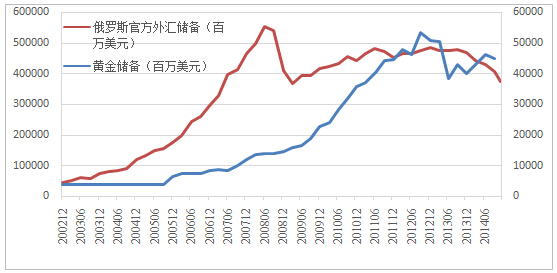

Вышеназванные данные, будто камнем легли на грудь России, однако в ее экономике существует и положительная сторона. Прежде всего, безработица в России в 2014 году сохраняется на уровне всего лишь 5%, рынок трудоустройства стабилен. Во-вторых, по данным HSBC, в ноябре индекс деловой активности (PMI) в производственной сфере России вновь растет ускоренными темпами, такое увеличение наблюдается уже пять месяцев. Оперативное увеличение количества новых заказов отражает непрерывное повышение жизненной силы производственной индустрии страны. Таким образом, реальный экономический сектор России не так уж безнадежен. Кроме того, на рисунке №3 видно, что нынешний объем инвалютных резервов и золотых резервов остается на довольно высоком уровне. В связи с этим Россия имеет достаточную способность к противодействию тенденции падения курса рубля. Страна уже приступила к начальным действиям по управлению инвалютой. В связи с этим за короткий срок рубль хоть и не сможет преодолеть тенденцию спада, однако и не попадет в безвыходное положение.

Рис.2 индекс деловой активности (PMI) HSBC в производственной сфере России, ноябрь 2014 года (источник данных: финансовый информационный веб-сайт Китая)

индекс деловой активности (PMI) HSBC в производственной сфере России

Рис.3 квартальные данные о инвалютных резервах и золотых резервах России (источник: банк данных CEIC)

С точки зрения среднесрочной и долгосрочной перспектив, две проблемы, которые приводят к спаду курса рубля, будут смягчаться. Во-первых, цена нефти не может все время переживать депрессию. Хотя за короткий срок ОПЕК и Россия не планируют сокращать производство, однако спад цены на нефть, в конечном итоге, будет стимулировать спрос, что в свою очередь приведет к восстановлению цен на «черное золото». Во-вторых, за короткий срок Европа не сможет существенно избавиться от нефтегазовой зависимости от России. По мере приближения суровой зимы санкции западных стран будут все менее «уверенными». Кроме того, Россия также проводит активный поиск замены для экспортного рынка. Западные санкции не могут значительно и долгосрочно влиять на доходы России от экспорта нефти и газа. Однако, такая ситуация вновь подала сигнал тревоги для России, заставляя ее сократить зависимость от нефтяной и газовой промышленности, а также от европейского рынка. Кроме того, перед страной встала необходимость старательного продвижения реиндустриализации и неоиндустриализации в целях искоренения разбалансированной и нерациональной структуры экономики и рыночного размещения, которые препятствуют ее экономической модернизации. Стоит отметить, что хотя в настоящее время Россия переживает инфляцию, но с учетом дефляции во всемирном масштабе и постоянного повышения процентной ставки в стране, наряду с ограничением инфляции, России также стоит сохранять бдительность перед возможной дефляцией.

Если Россия сможет выдержать кризис девальвации рубля, одновременно регулируя экономическую структуру, улучшая климат для развития реального экономического сектора, активно проводя сотрудничество с такими новоразвивающимися странами, как Китай и БРИКС, уменьшая зависимость от нефтегазовой промышленности и европейского рынка, в таком случае, по окончании этого кризиса, страна непременно в новом облике будет более здорово и бурно развиваться.

Автор статьи: Хуан Цянь, эксперт Института финансовых исследований Чуньян Китайского народного университета (Chongyang Institute for Financial Studies,Renmin University of China)

|