|

(1) Плательщики

Налог уплачивают предприятия, организации, индивидуальные семейные предприятия и другие лица, получающие доходы от отчуждения или передачи в любой иной форме зданий и совмещенных с ними объектов вместе с правами на пользование земельным участком, находящимся в государственной собственности.

(2) Налоговая база и налоговые ставки

Налог на передачу оцениваемой недвижимости уплачивается с расчетной суммы, вырученной плательщиком в результате отчуждения (передачи) недвижимости, и определяемой как разница между доходом от отчуждения имущества и допустимыми расходами.

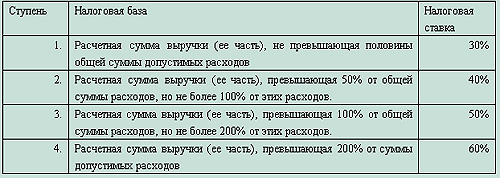

Налог на передачу оцениваемой недвижимости исчисляется по четырехступенчатой прогрессивной шкале:

(3) Расчет суммы налога к платежу

Сначала определяется расчетная сумма дохода путем вычета допустимых расходов из общей суммы выручки. Собственно сумма налога к платежу исчисляется последовательно для каждой части расчетной суммы путем применения соответствующей ставки. Итоговая сумма к платежу представляет собой сумму результатов умножения соответствующих частей выручки на применимую ставку. Формула для расчета суммы к платежу:

Сумма к уплате = Σ (Часть расчетной суммы Х применимая ставка)

(4) Важнейшие льготы

В случае, если полученная налогоплательщиком расчетная сумма выручки от отчуждения обычного стандартного жилья, не превышает 20% от суммы допустимых расходов, а также в случае, если приобретение (обратный выкуп) недвижимости осуществляются в соответствии с законодательством согласно нуждам государственного строительства, предоставляется льгота в виде освобождения от уплаты налога.

(Китайский информационный Интернет-центр China.org.cn) 26/06/2006

|