|

В настоящее время правомочиями по изданию налогового законодательства и определению налоговой политики обладают Всекитайское собрание народных представителей (ВСНП) и его Постоянный комитет, Государственный совет, Министерство финансов, Государственное налоговое управление, Тарифно-классификационная комиссия при Госсовете и Главное таможенное управление.

а) Налоговый закон принимается и вводится в действие ВСНП (например, Закон КНР о подоходном налоге с физических лиц) либо Постоянным комитетом ВСНП (например, Закон КНР о налогообложении и налоговой службе).

б) Административные положения и правила, регулирующие вопросы налогообложения, издаются Государственным советом (например, Порядок применения Закона КНР о налогообложении и налоговой службе, Порядок применения Закона КНР о подоходном налоге с физических лиц, Временные положения о налоге на добавленную стоимость в КНР).

в) Нормативные документы отраслевого характера, регулирующие вопросы налогообложения, принимаются Министерством финансов, Государственным налоговым управлением, Тарифно-классификационной комиссией при Госсовете и Главным таможенным управлением (например, Порядок применения Временных положений о налоге на добавленную стоимость в КНР, Временный порядок добровольного декларирования доходов).

Налоговое законотворчество состоит из четырех этапов: разработка законопроекта, его рассмотрение, голосование (принятие закона) и обнародование закона. Административное нормотворчество в сфере налоговых правоотношений состоит из следующих четырех этапов: планирование нормативного акта, разработка его проекта, утверждение нормативного акта и опубликование его текста. Прохождение через четыре стадии законотворческой деятельности и административного нормотворчества – обязательное условие при принятии законов, положений и инструкций.

Помимо этого, законодательством КНР предусмотрено, что в рамках, определенных республиканским законодательством и нормативными актами республиканского уровня, допускается издание местных налоговых законов и нормативных актов, принимаемых нижестоящими СНП и народными правительствами.

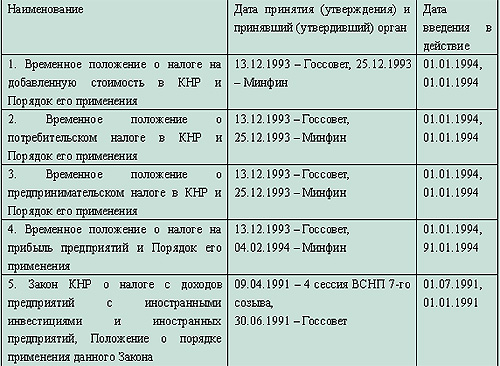

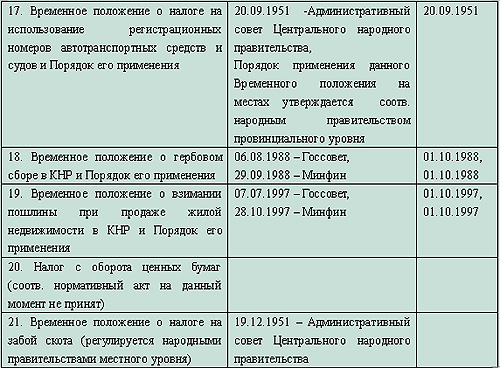

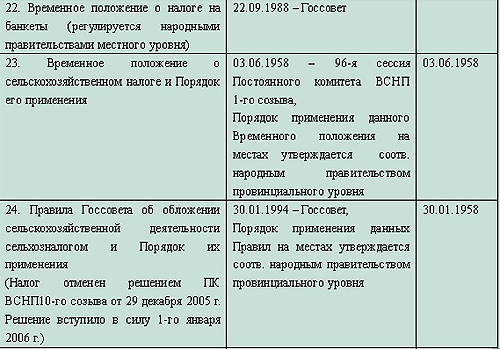

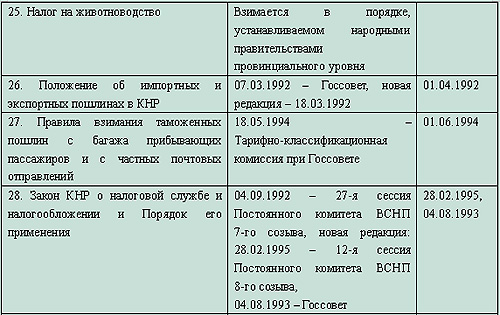

В предлагаемой вашему вниманию таблице представлен обзор налоговых законов и нормативных актов, действующих в настоящее время в нашей стране.

Налоговое законодательство Китайской Народной Республики

Примечание: положения Дополнительных правил Постоянного комитета ВСНП КНР об ответственности за уклонение от уплаты налогов и неуплату налогов и Решения Постоянного комитета ВСНП об ответственности за нарушения при оформлении, фальсификацию или незаконную реализацию счетов-фактур для уплаты НДС включены (инкорпорированы) в новую редакцию Уголовного кодекса КНР, опубликованную 14 марта 1997 года.

(Китайский информационный Интернет-центр China.org.cn) 26/06/2006

|