|

(1) Плательщики налога

Плательщиками потребительского налога являются предприятия, индивидуальные частно-семейные предприятия и частные лица, осуществляющие производство или импорт соответствующих налогооблагаемых товаров на территории КНР. В случае, если налогооблагаемые товары отправляются на экспорт, они освобождаются от обложения потребительским налогом (за исключением случаев экспорта товаров, запрещенных в установленном порядке).

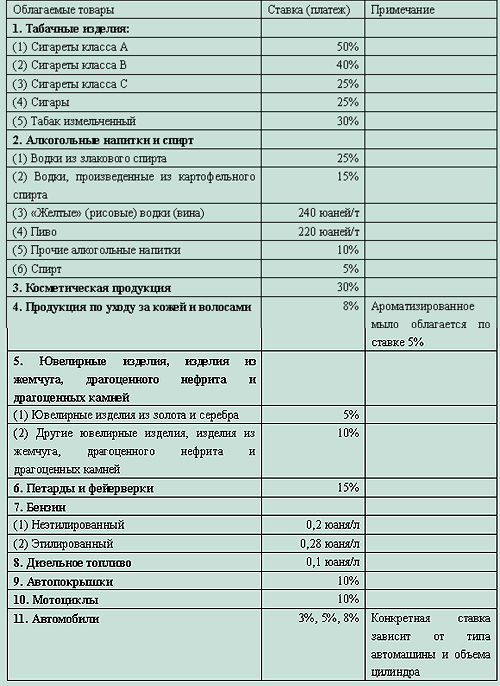

(2) Объекты налогообложения и налоговые ставки

Товары, являющиеся объектами обложения потребительским налогом, и налоговые ставки, приведены ниже в таблице:

(3) Расчет суммы налога, подлежащей к уплате

Расчет суммы налога к уплате производится по стоимостной либо количественной схеме. В целом, плательщиками налога являются производители налогооблагаемых товаров, а сам налог подлежит уплате по факту реализации товара производителем.

Расчет налога к уплате производится по одной из следующих формул:

а. Сумма налога к уплате = объемы реализации облагаемых потребительским налогом товаров (в стоимостном исчислении) Х применимая налоговая ставка

б. Сумма налога к уплате = количество реализованных товаров, облагаемых потребительским налогом Х налоговая ставка в расчете на единицу товара

При исчислении подлежащей к уплате суммы налога с импортированных товаров по стоимостному принципу в расчет берутся сводная налогооблагаемая стоимость и соответствующая ставка.

(Китайский информационный Интернет-центр China.org.cn) 26/06/2006

|