|

(1) Плательщики налога

Физические лица, постоянно проживающие на территории Китая, либо проживающие не постоянно, но хотя бы год и более, уплачивают подоходный налог с доходов, полученных ими из любых, в том числе находящихся за пределами Китая, источников. Любое физическое лицо, в том числе не имеющее постоянного места жительства в Китае и не проживающее в Китае год и более, уплачивает подоходный налог с доходов, полученных из источников на территории КНР.

(2) Облагаемые доходы и расчет суммы подоходного налога к уплате

а. Заработная плата, оплата труда

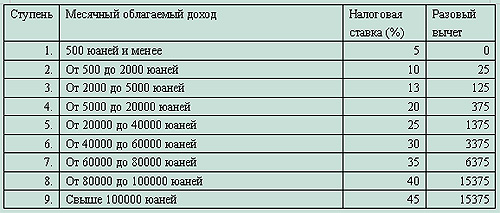

Заработная плата облагается по принципу учета суммы дохода за минусом единовременного вычета в размере 800 юаней и обложения его налогом по 9-тиступенчатой шкале ставок:

Шкала подоходного налога № 1

Формула для расчета суммы налога к уплате:

Месячный облагаемый доход = валовая сумма месячного дохода – 800 юаней;

Сумма налога к уплате = месячный облагаемый доход Х применимая ставка – разовый вычет

Налогоплательщики, не имеющие постоянного места жительства в Китае, но получающие зарплату и вознаграждение из источников в Китае, либо те налогоплательщики, которые проживают в Китае постоянно, но имеют доходы из источников из-за рубежа, могут воспользоваться правом на дополнительный вычет (3200 юаней в месяц) в дополнение к обычному вычету в размере 800 юаней.

б. Доходы с продукции семейных хозяйств и предпринимательские доходы

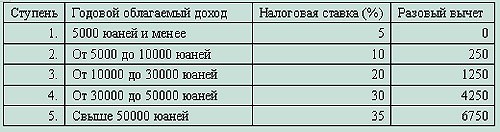

Сумма налога с доходов от выпуска продукции семейных хозяйств и от индивидуальной предпринимательской деятельности исчисляется путем вычета из суммы валового годового дохода суммы соответствующих расходов и потерь и применения к полученной разнице пятиступенчатой налоговой ставки:

Шкала подоходного налога № 2

Формула для расчета суммы налога к уплате:

Годовой облагаемый доход = Годовой валовой доход от производства или предпринимательской деятельности – Расходы и потери

Сумма налога к уплате = годовой облагаемый доход Х Применимая налоговая ставка – разовый вычет

в. Обложение доходов от деятельности по договорам с предприятиями и учреждениями. Подоходный налог с этих сумм исчисляется путем применения налоговой ставки согласно шкале № 2 к годовому доходу, уменьшенному на сумму необходимых расходов (800 юаней в мес.).

г. Вознаграждение за оказанные услуги, авторское вознаграждение, роялти, доходы от лизинга

Доходы или сумма вознаграждения, полученного за оказание услуг, авторского вознаграждения, роялти и лизинговых доходов облагаются по ставке 20%, применяемой к сумме валового дохода, уменьшенного на 800 юаней (в случае, если каждый платеж не превышает 4000 юаней), либо к сумме, остающейся после уменьшения суммы дохода на 20% (если каждый платеж превышает 4 тыс. юаней). Формула расчета суммы налога к уплате:

Облагаемый доход: Валовой доход из подлежащих налогообложению источников – 800 юаней (или -20%)

Сумма налога к уплате = Облагаемый доход Х 20%

д. Доходы от передачи имущества

Налоговая база при обложении доходов от передачи имущества – это выручка от передачи имущества, уменьшенная на сумму стоимости имущества и разумных расходов. Ставка налога – 20%. Формула расчета суммы налога к платежу:

Облагаемый доход = Выручка от передачи имущества – Начальная стоимость имущества – разумные расходы

Сумма налога к платежу = облагаемый доход Х 20%

е. Проценты, дивиденды, бонусы и непредвиденные доходы

Сумма налога исчисляется путем применения 20%-ной налоговой ставки к каждой сумме выручки. Формула расчета налога к уплате:

Сумма налога к уплате = Полученная сумма Х 20%.

(3) Важнейшие налоговые льготы.

Следующие виды доходов не подлежат обложению подоходным налогом:

а. Премии за достижения в науке, технике, образовании, культуре, общественном здравоохранении, спорте и охране природы, присуждаемые провинциальными народными правительствами, министерствами и ведомствами при Госсовете, Народно-освободительной армией Китая (подразделениями уровня армии и выше), а также иностранными и международными организациями;

б. Процентные доходы от сберегательных вкладов, процентные доходы с государственных облигаций Минфина и облигаций, выпущенных с одобрения Госсовета;

в. Специальные государственные довольствия, выплачиваемые в соответствии с едиными положениями Госсовета, а также субсидии и довольствия, выведенные из-под налогообложения Госсоветом;

г. Благотворительные пособия, пенсии по случаю потери кормильца, платежи в рамках материальной помощи;

д. Страховые выплаты пострадавшим;

е. Увольнительные и демобилизационные выплаты военнослужащим;

ж. Поселенческие, увольнительные и выходные пособия госслужащим, выплачиваемые в соответствии с едиными положениями Госсовета;

з. Пенсионные платежи в рамках медстрахования и пенсионного страхования, накопленные и получаемые в соответствии с установленным порядком;

и. Доходы, полученные дипломатическими и консульскими работниками, а также другими лицами, выведенные из-под налогообложения согласно законодательству Китайской Народной Республики;

ж. Доходы, не подлежащие налогообложению согласно международным соглашениям, участниками которых является правительство Китая.

(Китайский информационный Интернет-центр China.org.cn) 26/06/2006

|