|

(1) Налогоплательщики

Плательщики налога за пользование природными ресурсами – все юридические и физические лица, осуществляющие эксплуатацию минеральны ресурсов или производящие соль (согласно порядку, установленному положениями о налоге за пользование природными ресурсами) на территории Китайской Народной Республики.

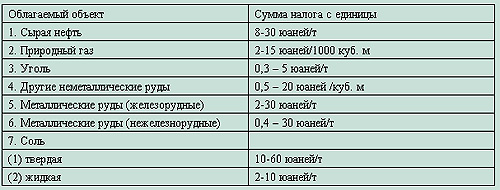

(2) Объекты налогообложения и налоговые ставки

Шкала налоговых ставок

(3) Расчет суммы налога к уплате

Сумма налога за пользование природными ресурсами исчисляется путем применения соответствующей ставки к количественному показателю облагаемого налогом продукта. Формула расчета:

Сумма налога к платежу = количественный показатель облагаемых объектов Х Применимая ставка в расчете на единицу

(4) Льготы по освобождению от уплаты налога и уменьшению уплачиваемой суммы

а. Сырая нефть, используемая для разогрева или восстановления скважин в процессе нефтедобычи, может быть выведена из-под налогообложения;

б. В случае, если налогоплательщик испытывает серьезные трудности, вызванные авариями или стихийными бедствиями в процессе эксплуатации или производства облагаемой налогом продукции, ему с учетом серьезности сложившейся ситуации может быть предоставлена льгота в виде освобождения от уплаты налога или уменьшения уплачиваемой суммы;

в. Налог, уплачиваемый независимыми разработчиками железорудных месторождений и нежелезнорудных месторождений металлических руд, может быть уменьшен.

(Китайский информационный Интернет-центр China.org.cn) 26/06/2006

|